네오클라우드는 AWS, Azure와 같은

범용 전통 CSP(Cloud Service Provider)와 달리,

AI 모델 학습(Training)과 고성능 컴퓨팅(HPC)에 완벽하게 특화된

차세대 클라우드 서비스를 뜻합니다.

무거운 가상화 레이어를 걷어내고

엔비디아 최신 GPU(H100, B300 등) 간의 초고속 베어메탈 직결

구조를 제공하여, AI 개발 기업들에게 더 빠르고 최대 50% 저렴한 컴퓨팅

파워를 공급하는 AI 시대의 핵심 인프라입니다.

비트코인 채굴에서 AI 인프라로의 피벗(Pivot)

IREN(구 아이리스 에너지)은

과거 친환경 비트코인 채굴을 영위하던 기업이었습니다.

하지만 AI 붐이 도래한 2024년, 사명에서 '에너지'를 떼어내고 채굴 확장을

전면 중단했습니다. 이후 채굴을 위해 확보해 둔 막대한 인프라를 활용해

AI 네오클라우드 기업으로 완벽하게 전환하는 데

성공했습니다.

전환(Pivot)을 성공적으로 이끌어낸 4가지 핵심 역량

01. 압도적인 전력망 확보

기가와트(GW)급 전력 파이프라인

AI의 진짜 한계는 칩(GPU)이 아닌 전력입니다. IREN은 채굴업을 통해 타

IT기업이 수년에 걸쳐 구해야 할 수 기가와트 규모의 전력망을 이미 확보해

둔 상태였습니다.

02. 100% 친환경 에너지

ESG 목표 달성의 필수 파트너

막대한 전력 소모로 탄소 배출 고민에 빠진 빅테크 기업들에게 100% 재생

에너지로 가동되는 IREN의 인프라는 가장 완벽하고 매력적인 대안입니다.

03. 고도화된 냉각(Cooling) 역량

차세대 액체 냉각(Liquid Cooling)

수년간의 극한 채굴장 운영으로 다져진 발열 관리 노하우를 바탕으로, 최신

고발열 AI 서버를 위한 차세대 액체 냉각 시설을 외부 하청 없이 자체

구축합니다.

04. 초기부터 데이터센터급 설계

컨테이너가 아닌 정통 인프라 건축

설립 초기부터 컨테이너형 채굴장이 아닌 정통 데이터센터 건물을

고집했습니다. 덕분에 기존 인프라에 GPU만 넣으면 즉시 최상급 AI 센터로

전환됩니다.

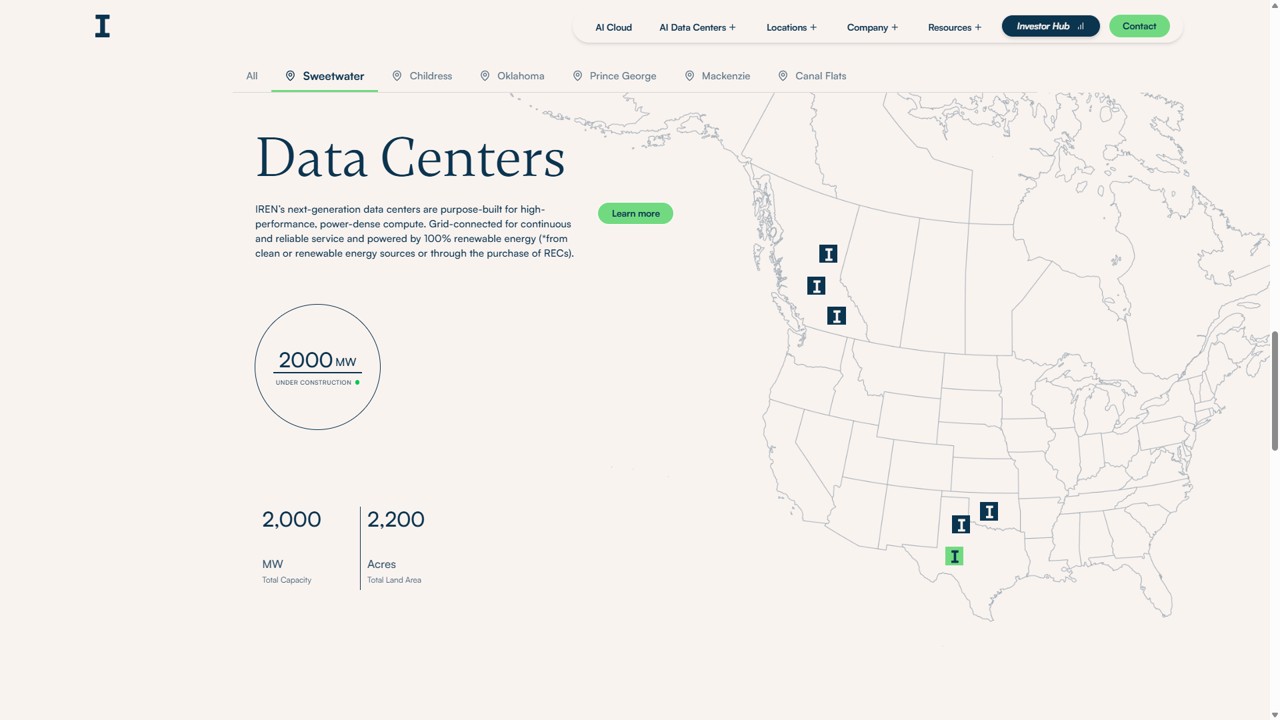

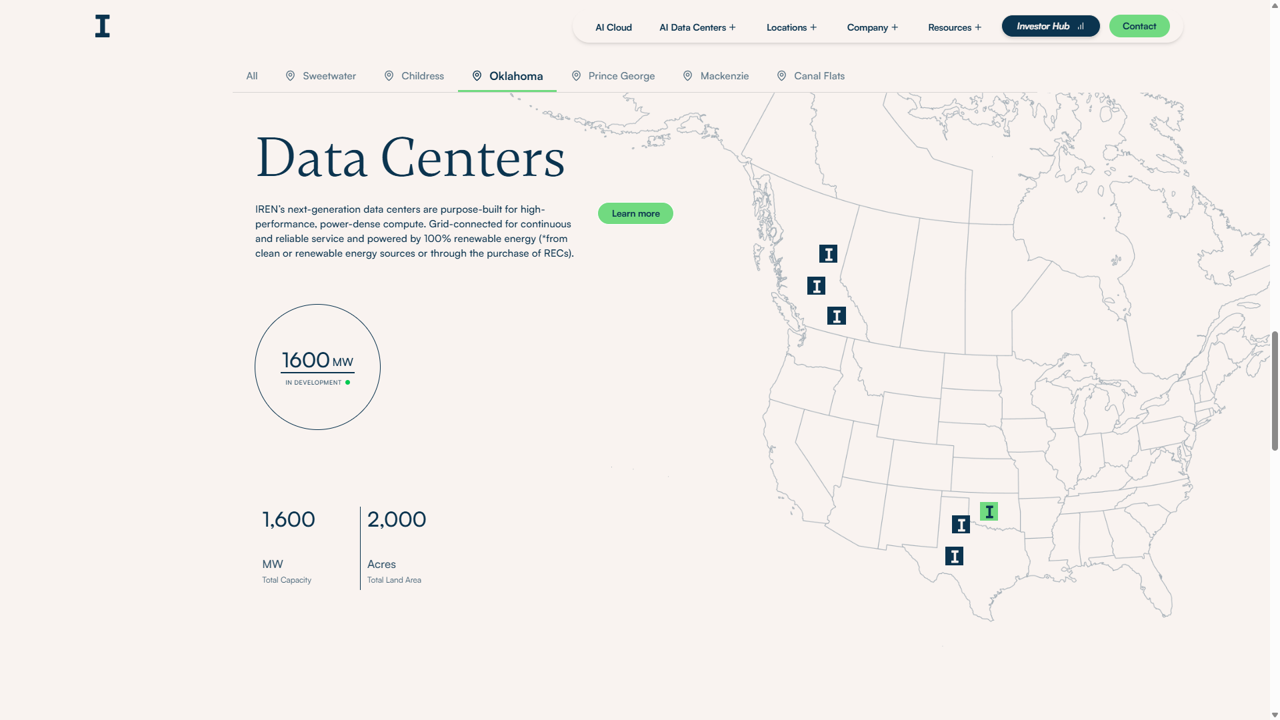

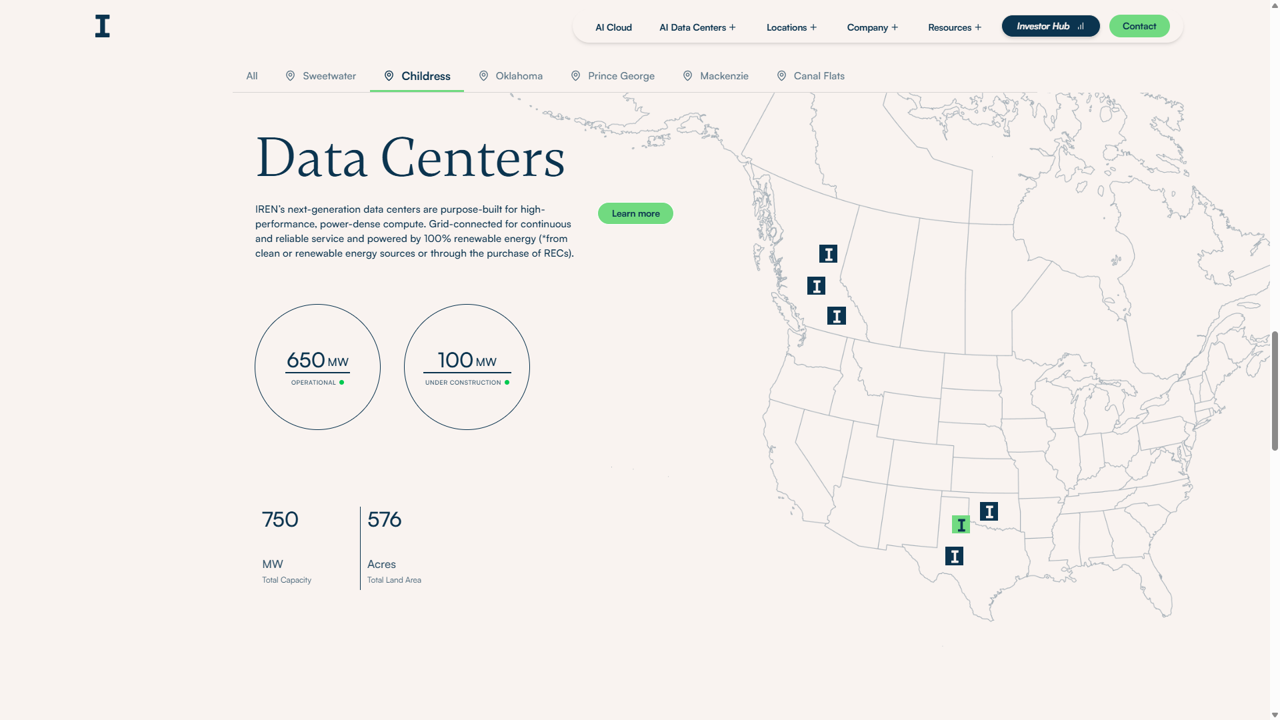

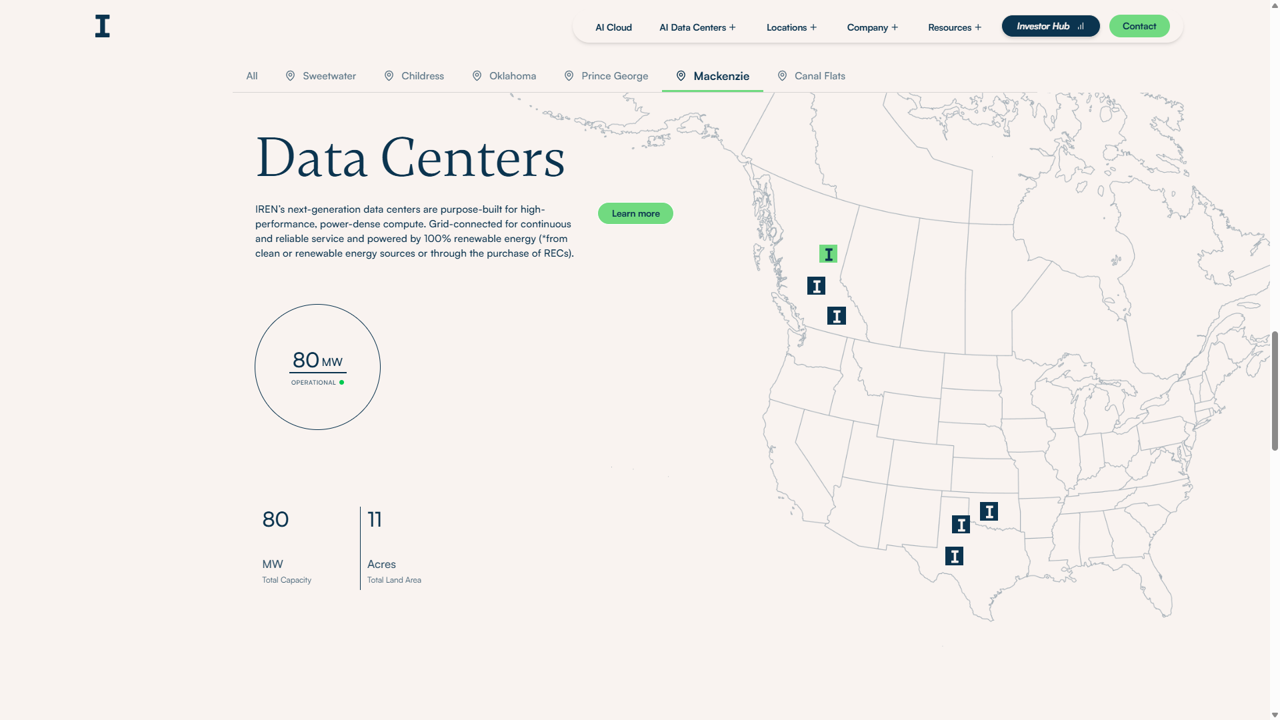

글로벌 데이터센터 및 전력 파이프라인 (총 5.0GW 이상)

IREN이 북미 전역에 걸쳐 구축 및 개발 중인 막대한 데이터센터 부지들과

확보된 전력(MW) 규모입니다.

텍사스 스위트워터 (Sweetwater, TX)

총 용량: 2,000 MW

단일 사이트 기준 북미 최대 규모 중 하나로, 향후 엔비디아 블랙웰

클러스터 확장의 핵심 요충지입니다. 이미 전력망 연결(Energized)이

완료되어 즉시 가동이 가능합니다.

오클라호마 (Oklahoma, OK)

총 용량: 1,600 MW

텍사스 외 지역에서 확보된 가장 거대한 전력 파이프라인입니다. 풍부한

친환경 전력망을 바탕으로 중부 지역 AI 허브 역할을 수행할 예정입니다.

텍사스 차일드레스 (Childress, TX)

총 용량: 750 MW (운영 중)

현재 650MW가 이미 운영 중인 핵심 사이트로,

Microsoft와의 97억 달러 장기 계약 물량이

최우선적으로 배치되는 전초기지입니다.

캐나다 맥켄지 (Mackenzie, BC)

총 용량: 80 MW (운영 중)

100% 수력 발전을 이용하는 친환경 사이트입니다. 공랭식 인프라를

바탕으로 안정적인 운영 효율을 보여주고 있습니다.

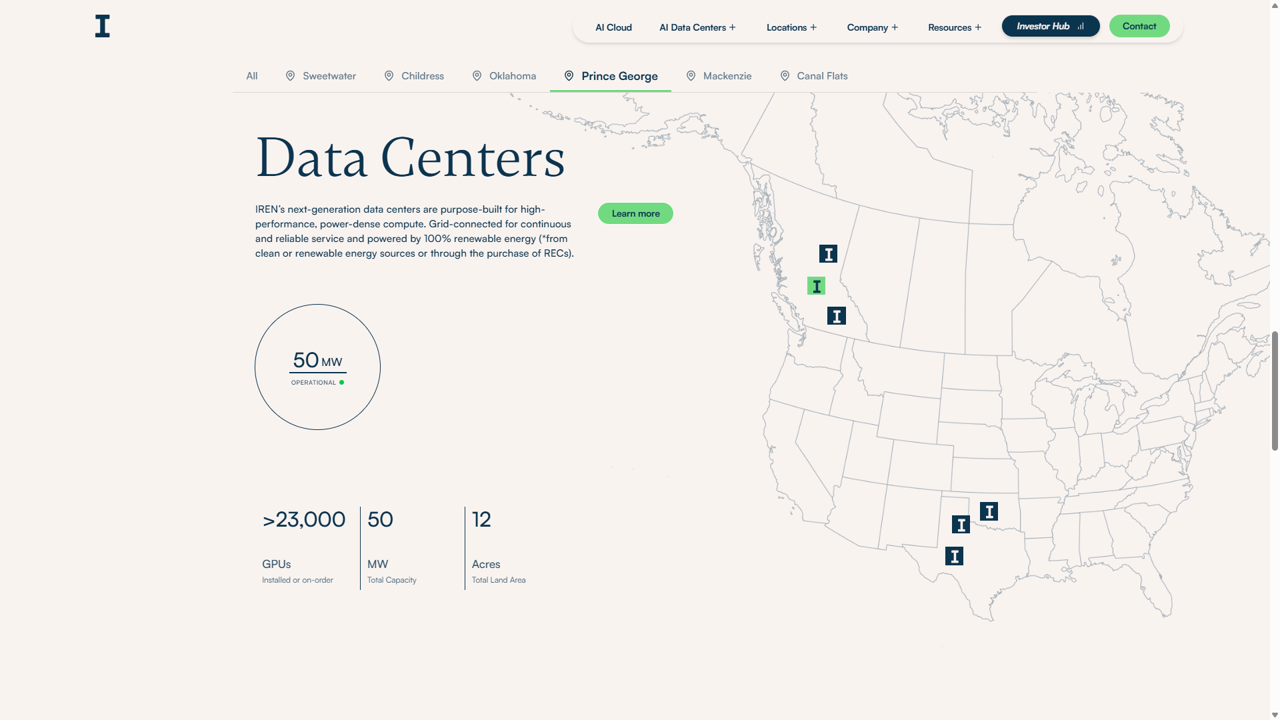

캐나다 프린스 조지 (Prince George, BC)

총 용량: 50 MW (운영 중)

캐나다 브리티시컬럼비아 지역의 전력망을 활용하며, 고성능 컴퓨팅(HPC)

수요에 대응하는 핵심 거점 중 하나입니다.

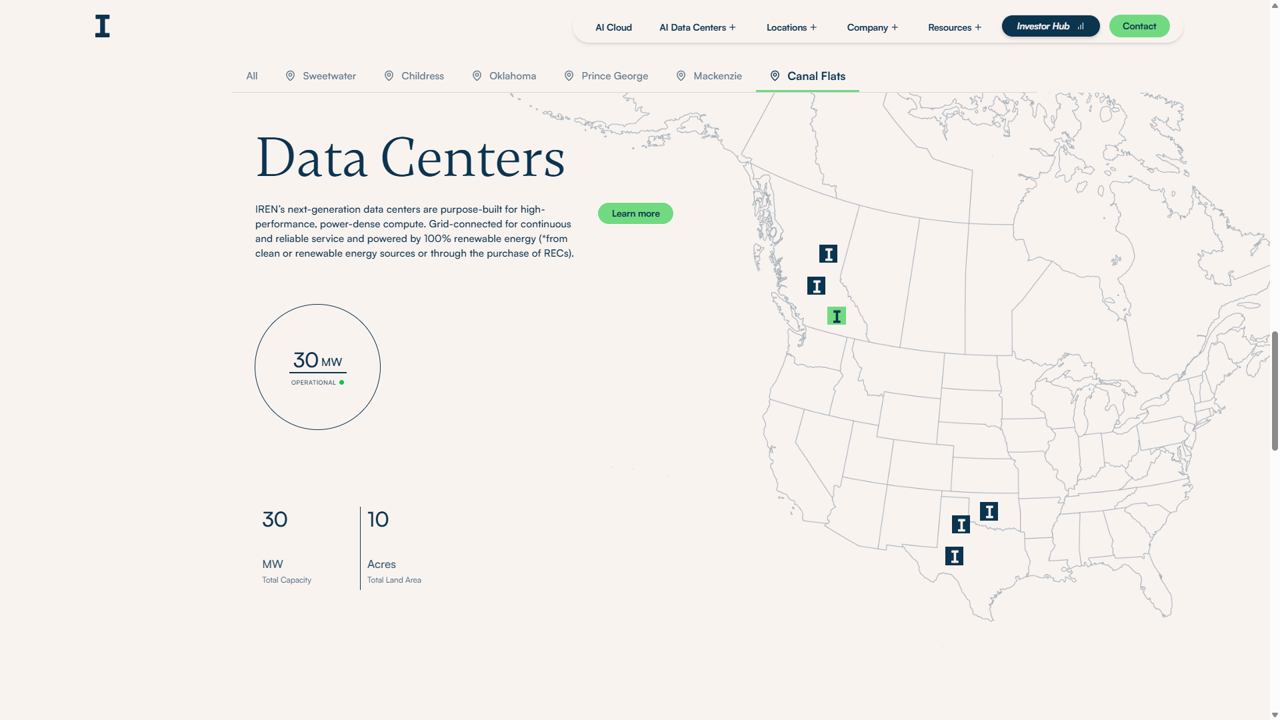

캐나다 캐널 플래츠 (Canal Flats, BC)

총 용량: 30 MW (운영 중)

IREN의 초기 인프라 모델을 정립한 사이트로, 지역 사회와의 긴밀한

협력을 통해 100% 친환경 에너지만을 사용합니다.

1. 개인 투자 기록 및 포지션

평균 매입 단가 (평단)

$42.00

진입가

현재 주가 (2026.05 장중)

$54.00

NVIDIA 옵션가($70) 하회 (저평가)

현재 수익률 추정

+28.5%

안정적인 수익권 방어

투자자의 시선 (Presenter's Note)

저희 부부가 평단가 $42.00에 진입하여 현재

약 28% 이상의 수익을 올리고 있는 IREN은 단순한 비트코인

채굴주가 아닙니다.

빅테크의 AI 인프라 전력난이 심화되는 가운데,

100% 친환경 기가와트(GW)급 전력망을 자체 소유한 IREN의

희소성에 베팅했습니다. 최근 매크로 요인 및 단기 차익 실현 물량 등으로

조정을 받아 주가가 $54선에 위치해 있으나, 이는 NVIDIA의

투자 옵션가인 $70를 현저히 하회하는 매우 매력적인

매수/보유 구간입니다. 급등락의 파도 속에서도 평단가($42)의 든든한 지지를

바탕으로, Microsoft 장비가 본격 가동되는 하반기 리레이팅(Re-rating)과 그

이후를 굳건히 기다릴 계획입니다.

2. 주가 변동 추이 및 모멘텀 매핑

IREN의 주가는 암호화폐 겨울과 초기 AI 전환기를 거쳐, 최근

빅테크와의 실질적 계약(MS) 및 파트너십(NVIDIA)이

증명되면서 폭발적인 상승 흐름과 건전한 조정을 반복하며 우상향하고

있습니다.

IREN 주가 추이 (주봉 기준, 2024.08 ~ 2026.05)

주가 변동 이벤트 및 밸류에이션 리레이팅

시점

주가 흐름

핵심 이벤트

시장 평가 변화 (리레이팅)

2024 하반기

$8.00 ~ $12.00

사명 변경 및 AI 네오클라우드 전환 선언

채굴 잉여 전력의 AI 활용 가능성 대두

2025 하반기

$20.00 ~ $30.00

빅테크 파트너십 루머 및 수주 기대감

성장 기조 회복 및 매수세 유입

2025.12 ~ 2026.01

$61.72 (고점)

Microsoft 97억 달러 장기 계약 공시

대형 수주 선반영 및 오버슈팅 (최고점 경신)

2026.02 ~ 03

$35.00 ~ $40.00

증자(ATM) 물량 소화 및 단기 차익 실현

급등 후 건전한 단기 조정 국면 (매물 소화)

2026.05 (현재)

$54.00

NVIDIA 21억 달러 직접 투자 권리(주당 $70)

엔비디아 옵션가($70) 하회 매력 부각으로 강력한 재반등

3. 압도적 인프라 경쟁력 — 전환의 핵심 비밀

"AI의 진짜 한계는 칩(GPU)이 아니라 전력(Power)이다."

빅테크가 수조 원을 들여 데이터센터를 지으려 해도 전력망 허가와 구축에

수년이 걸립니다. IREN은 이미 확보된

기가와트(GW)급 전력망에 스위치만 켜면 되는 유일한

'급행 노선'을 가지고 있습니다. 채굴기를 빼고 GPU 서버를

넣기만 하면 최고 효율의 AI 데이터센터로 즉시 변신합니다.

클라우드 생태계 비교: 전통 CSP vs 오라클 vs 네오클라우드

최근 AI 모델 학습 수요가 폭발하면서 클라우드 생태계는 명확히 분화되고

있습니다. 특히 오라클(Oracle)의 공격적 행보와

네오클라우드의 부상이 핵심입니다.

구분

전통적 CSP (AWS, Azure, GCP)

엔터프라이즈 클라우드 Oracle (OCI)

네오클라우드 (IREN, CoreWeave 등)

핵심 타겟

일반 웹/앱 서비스, 범용 인프라

대규모 DB 기반 엔터프라이즈 AI

초대형 AI 모델 학습 (HPC) 전용

아키텍처

CPU 중심, 무거운 가상화 레이어

GPU 클러스터 + 초고속 RDMA 네트워크

GPU 간 초고속 베어메탈 직결 구조

전력/부지 확보

신규 부지 확보에 수년 소요 (지연 잦음)

최근 GPU는 대량 구매했으나, 이를 가동할 물리적 전력망 확보에 병목 직면

IREN: 5GW 자체 전력 및 데이터센터 직접 소유 (독보적 속도)

비용 구조

데이터 전송 등 숨은 비용 많음

CSP 대비 저렴하나 패키지 종속성

단순한 GPU 시간당 단가 (CSP 대비 최대 50% 저렴)

* 오라클(OCI)은 엔비디아 GPU를 싹쓸이하며 AI 클라우드로 맹추격 중이나,

결국 물리적인 '전력과 데이터센터 건물'이 부족해 네오클라우드

업체(CoreWeave 등)의 인프라를 역으로 임대하는 현상까지 발생 중입니다. 이는

땅과 전기를 쥔 IREN의 가치가 더욱 빛나는 이유입니다.

4. 네오클라우드 (AI 인프라) 주요 경쟁사 정밀 분석

IREN 외에도 시장에는 다양한 네오클라우드 플레이어들이 존재합니다. 특히

2025년 나스닥 상장을 완료한 CoreWeave(CRWV)와

소프트웨어/인프라 하이브리드 강자인 Nebius(NBIS)와의

비교가 가장 핵심입니다.

① 경쟁사 비즈니스 모델 및 핵심 역량 비교

기업명 (상장/비상장)

비즈니스 태생

핵심 강점 및 차별점

리스크 및 단점

IREN (아이렌) 상장 (NASDAQ: IREN)

비트코인 채굴 → AI 클라우드

100% 친환경 5GW 전력 자체 소유. 부지 설계부터 액체

냉각(Liquid-cooling)까지 수직 계열화로 초고속 물리적 인프라 구축

가능.

60억 달러 증자(ATM)로 인한 단기 주식 희석 물량 소화 필요.

CoreWeave (코어위브) 상장 (NASDAQ: CRWV)

이더리움 채굴 → AI 클라우드

네오클라우드 대장주 (2025년 상장). 엔비디아의

강력한 파트너십(우선 공급)과 막대한 시장 지배력.

스스로 데이터센터를 짓기보단

타사의 데이터센터(CORZ 등)를 비싸게 임대하는 비중이

높아 장기적인 마진 방어에 취약.

Nebius (네비우스) 상장 (NASDAQ: NBIS)

Yandex 분사 → 유럽 AI 인프라

자체 AI 소프트웨어 스택(Orchestration) 보유. 단순

공간 임대가 아닌 고부가가치 클라우드 플랫폼 서비스 지향.

IREN 대비 자체 확보 전력망(물리적 파이프라인) 규모가 상대적으로

작으며, 시장에서 밸류에이션(P/E, P/S) 프리미엄이 높게 형성되어 있음.

Core Scientific (CORZ) 상장 (NASDAQ: CORZ)

비트코인 채굴

CoreWeave에 데이터센터 공간을 임대해주는 수주 계약으로 부활. 채굴장

인프라 규모 자체는 방대함.

과거 파산(Chapter 11) 이력. 소음 민원 등 지역 주민

시위 리스크 잔존.

Applied Digital (APLD) 상장 (NASDAQ: APLD)

인프라 호스팅

초기부터 HPC(고성능 컴퓨팅) 데이터센터 설계 및 건축에 특화.

직접 전력을 생산/소유하지 않아 외부

전력 수급 지연(변압기 등) 리스크에 구조적으로 노출.

② 경쟁사 전력 파이프라인(Capacity) 상세 비교

AI 데이터센터의 핵심 경쟁력은 "누가 더 많은 전력(MW)을 빠르게 가동할 수

있는가"에 있습니다. IREN은 타사 대비 월등한 장기 전력 파이프라인(5GW)을

자체 소유하고 있습니다.

기업명

운영 중(Operational) 및 단기 목표

장기 파이프라인 (총 확보 전력)

전력/인프라 전략의 차이점

IREN (아이렌)

480MW 가동 중 (2026년 말)

총 5.0GW (5,000MW)

부지 및 전력망 접속 권한 자체 소유 (100%)

Sweetwater 단일 사이트만 1.4GW 확보

외부 임대 의존도 0% (최고 마진율)

CoreWeave

수백 MW 가동 추정 (비공개)

약 3.0GW 이상 파이프라인

CORZ 등 타사 데이터센터를 장기 임대(Lease)하여

인프라 구축

전력 자체 소유 비중이 낮아 원가(임대료) 부담 큼

Core Scientific (CORZ)

채굴용 포함 약 1.2GW

약 2.0GW (채굴+AI 혼합)

기존 채굴장 590MW를 AI용(CoreWeave 등)으로 개조(Retrofit) 중

신규 전력 확보보단 기존 인프라 전환에 초점

Nebius (NBIS)

약 100MW (핀란드)

약 500MW ~ 1.0GW

유럽 거점. 물리적 전력량 자체는 IREN/CoreWeave 대비

현저히 작음

인프라 규모보단 SW 플랫폼으로 부가가치 창출

Applied Digital (APLD)

100MW 가동 시작

약 1.5GW 파이프라인

Ellendale 부지 등 설계에 집중

발전소 직결(Behind-the-meter) 등 시도하나 전력 수급 지연 리스크

잦음

분석 포인트 (Presenter's Note):

경쟁사들이 1GW ~ 3GW 수준에 머물거나 타사 건물에 세 들어 사는(임대) 구조인

반면, IREN은 무려

5GW라는 압도적인 파이프라인을 100% 자체 소유(땅+전기)하고

있습니다. 이는 클라우드 서비스 경쟁이 치열해져 단가가 낮아지더라도 IREN은

'유틸리티/부동산 기업'으로서의 원가 경쟁력과 확실한 마진을 방어할 수

있음을 의미합니다.

5. 데이터센터 자산 파이프라인 (5.0GW)

IREN 글로벌 확보 전력망 (MW 단위)

핵심 사이트 분석 (2026.05 기준)

텍사스 차일드레스 (Childress, TX): 750MW 규모. 현재

300MW 액체 냉각(Liquid Cooling) 프로젝트 진행 중.

Microsoft 장기 계약 물량이 최우선적으로 배치되는

전초기지.

텍사스 스위트워터 (Sweetwater, TX): 무려

1.4GW의 단일 최대 파이프라인. 전력망 연결

완료(Energized). 향후 엔비디아 블랙웰 클러스터 확장의 핵심 부지.

캐나다 브리티시컬럼비아 (BC): 현재 100% 가동 중.

수력 등 100% 친환경 에너지 위주의 공랭식 인프라.

6. 재무 및 자금 조달의 마법

AI 매출 vs 비트코인 매출 추정 (억원)

IREN의 유연한 자본 조달 전술

AI 데이터센터 건립에는 천문학적 자본(CAPEX)이 듭니다. IREN은 뛰어난

금융 구조를 통해 리스크를 헤지하고 있습니다.

고객사 선급금 (Prepayment): MS 97억 달러 계약 중 약

20%를 선급금으로 수령해 '무이자'로 공장 건설 자금 확보.

ATM 증자 프로그램: 최대 60억 달러 한도. 주가 급등

시 소량씩 시장에 주식을 매도해 대규모 현금(현재 약 $2.6B) 비축.

캐시카우 유지: AI 매출 골든크로스 전까지 비트코인

채굴 수익이 회사 일반 관리비를 완벽히 충당.

7. 투자 시나리오 및 행동 매뉴얼

Bull Case (강세)

확률 35%

Childress Horizon 1~3 차질 없이 완공. 2026년 3분기 실적에서 AI

매출 비중이 채굴을 압도하는 실적 서프라이즈. MS

추가 계약 및 NVIDIA 직접 투자 옵션 실행.

2026 하반기 목표가$120 ~ $140

Base Case (기본 유지)

확률 50% (가장 유력)

대형 계약 이행은 순조로우나, 인프라 투자금 조달을 위한

ATM(유상증자) 주식 희석 물량이 시장 상승폭을 제한. 실적

성장과 물량 소화가 팽팽하게 맞서며 안정적 박스권 점진 상향.

2026 하반기 목표가$85 ~ $105

Bear Case (약세)

확률 15%

글로벌 변압기/냉각기 등 전력망 핵심 부품 부족으로

데이터센터 인도 지연(Delay) 발생. 설비 지연에

따른 매출 인식 연기 및 비트코인 가격 급락 동반.

2026 하반기 목표가$55 ~ $65

jthan-tak의 투자 포지션 대응 전략

평단가 $42 방어선은 여전히 견고하며, 현재 주가 $54는 NVIDIA의 옵션 가격인

$70를 크게 하회하는 절대적 저평가(매수 기회) 구간입니다. 외부 노이즈로

인한 단기 조정일 뿐 인프라 펀더멘털은 오히려 강화되었습니다. ▶ 행동 지침: 전량 홀딩(Hold) 및 기회 시 비중 확대. 2026년

3분기 실적발표 시 Childress 데이터센터의 실제 가동 여부 및 MS로부터의 첫

AI 클라우드 매출(Invoice) 인식 규모를 확인한 후 장기 목표가를

재설정합니다.